大家幾乎一致認同,目前的社會保障基金模式面臨著重大挑戰,長遠可能危及其可持續發展,而這些挑戰包括人口老化、養老金支付金額逐年增加、個人供款額偏低,以及基金投資收入可能下降。

由澳門城市大學和遼寧大學的學者進行的一項研究指出:「在未來人口結構變化、退休金開支上升,以及難以收支平衡等方面,澳門的社會保障基金正面臨與其他國家相似的挑戰。由於人口老化和財政差距可能在未來數十年危及澳門的社會保障,這種情況極需關注。」

隨着澳門的預期壽命增長和生育率不斷下降,65歲及以上的人口比例在2023年達到13.9%。根據聯合國的定義,當65歲人口比例達到15%時,社會即被視為高齡化;當65歲人口比例超過21%時,社會即被視為超高齡化。

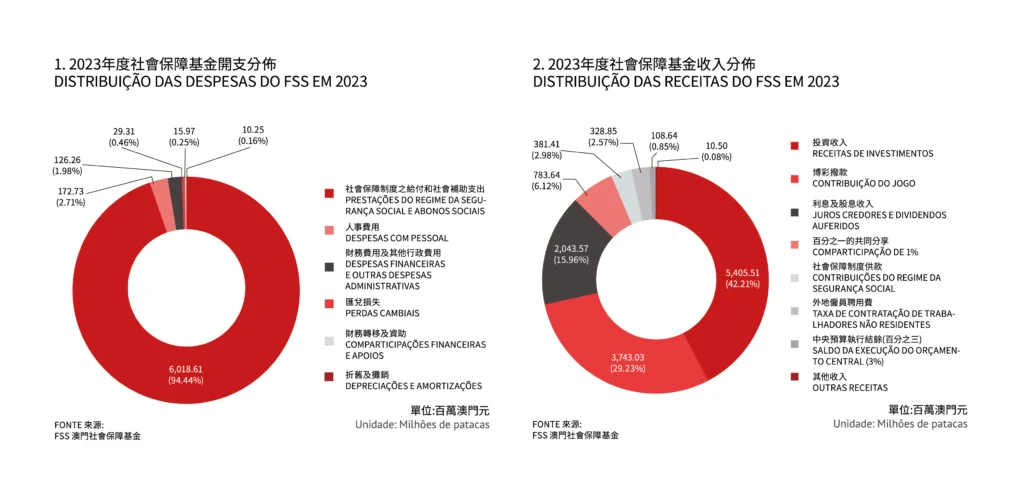

根據《澳門人口預測2022-2041》,60歲及以上人口將由2026年的22.38%將增至2041年的25.7%。2023年,家庭保障計劃養老金受益人總數達158,519人,較去年增加7.1%,其中長者佔92.8%,殘疾人士佔7.2%。2023年的養老金及補助支出總額為60億澳元,主要用於養老金,較2022年增加6.1%。

澳門城市大學和遼寧大學學者的研究指出,由於人口老化和財政差距可能在未來數十年危及澳門的社會保障,這種情況極需關注。

受國際形勢影響

目前的社會保障供款制度有強制性制度供款和任意性制度供款兩種。本地工人及僱主均須作出強制性供款:僱主每月供款澳門幣60元,僱員每月供款澳門幣30元。其他符合特定法律要求的澳門居民也透過任意性制度每月供款90澳門元。

在2023年,基金共收到3億8,141萬澳門元的供款,其中81.8%來自強制性制度,18.2%來自任意性制度。

然而,社會保障基金收入最重要且最穩定的組成部分是博彩撥款、政府撥款及投資收入。以2023年為例,社會保障基金結合利息及股息的投資收入佔總收入的58.2%。同時,博彩撥款、百分之一的共同分享,以及中央預算執行結餘百分之三的撥款,佔社保全年總收入約36.2%。

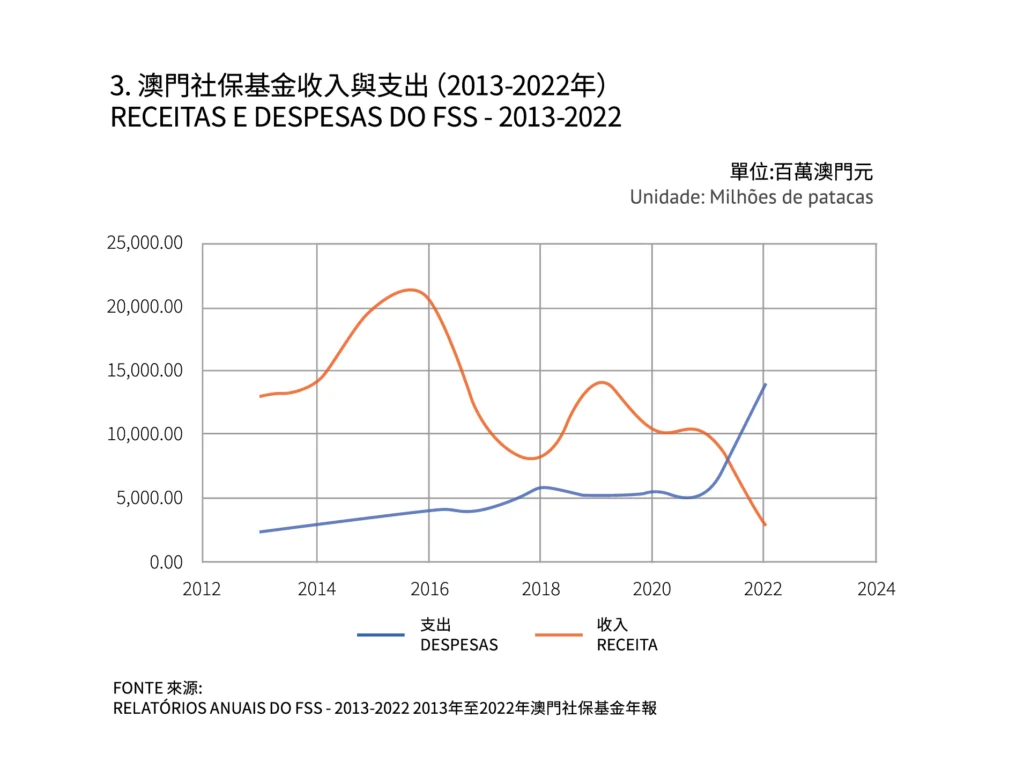

研究人員指出,基金所面臨的挑戰之一,是其對博彩和投資收入的依賴,而這些收入都可能會大幅波動,這在疫情期間就可見一斑。過去5年來,投資的整體收益約為189億澳門元,平均年回報率為4.49%。然而,在疫情期間,收入遠低於總支出,基金錄得70.6億的負值。

基金隨後於2023年轉虧為盈,結餘為74.2億澳門元,主要是由於環球金融市場整體向好以及匯兌損失減少。不過,分析警告,未來的危機可能會危及社會保障基金的收入來源。

從庫房撥款的勇氣

澳門退休、退役及領取撫恤金人士協會會長方永強:「只要政府有心維持,社會保障基金是可持續的。」

在一個擁有近6,066億澳門元財政儲備的城市,談論社會保障制度的可持續性似乎很奇怪,但社保的可持續性正受到政府本身的質疑。2022年,社會文化司司長歐陽瑜提出,如果將養老金從目前的每月3,740元增至接近生活指數水平的4,350元,長期下去「社保基金好快破產」。

澳門大學政府與行政學系助理教授楊鳴宇認為,澳門社會保障制度欠缺持續性是政府自2007年以來一直認同的問題。他向本媒指出:「政府目前撥出約6%至7%的公共預算給社會保障基金,成本相當高。如果不增加僱員和僱主的供款,政府需要評估未來能否支持預算的增加,特別是考慮到博彩稅收入預計將保持穩定甚至下降。」

澳門退休、退役及領取撫恤金人士協會會長方永強認為,只有當政府想社會保障基金破產,基金才會破產。「政府應該撥出3%以上的預算盈餘。只要政府有心維持,社會保障基金是可持續的。

畢竟,受惠於博彩收入,我們的預算幾乎每年都有盈餘。」他認為,由於強制性或任意性制度供款的金額「微不足道」,政府應注入更多的資金,從而支持養老金的增加,「與通脹率保持一致」。

基金改革

澳門大學政府與行政學系助理教授楊鳴宇:「如果不增加僱員和僱主的供款,政府需要評估未來能否支持預算的增加。」

綜觀全球,退休金制度一般分為「三大支柱」,第一支柱包括公共退休金,由政府為退休人士提供基本生活保障;第二支柱以職業退休金為代表,包括企業年金計劃,以彌補公共退休金的不足;第三支柱包括個人退休金,即養老金保險、養老金金融服務及其他商業化的養老金服務。根據澳門城市大學的研究,第三支柱正是澳門特區最需要發展的支柱。

然而,方永強指,投資私人養老基金的嘗試在香港沒有成功,在澳門,即使有政府的支持,這個策略也不會成功。他表示,「人們對私人養老基金的管理沒有信心。此外,並非所有公司都能參加這些計劃,通常只有規模較大的公司才能參加」。「這些私人基金也可能破產或倒閉。只要看看社保基金在2022年將近70億澳元的虧損就知道了。如果是私人基金,可能已經破產了。」

楊鳴宇則提出了三個潛在的解決方案:第一個涉及削減不必要的行政開支,並將其撥入社保基金;第二個方案是「重新設計一個特定的、非劃一性的社保基金,僅供退休金低於某個標準的社群使用」;第三種則是根據用者自付原則,將社保基金與非強制性養老基金合併。他總結道:「這三個解決方案可能會引起爭議,其執行將取決於政府進行重大改革的決心和勇氣。」