1974年4月葡萄牙發生革命,隨後政局動盪,導致士姑度(Escudo)大幅貶值,與其掛鉤的澳門元同樣受到拖累。潘志輝解釋,當時「需要將澳門元與一種強勢貨幣掛鉤」,因此選擇了與港元聯繫。港元當時已跟美元掛鉤,至今亦然。他指出,「澳門在經濟和金融上高度依賴鄰近地區」,這也是當初作出這一決策的關鍵因素之一。

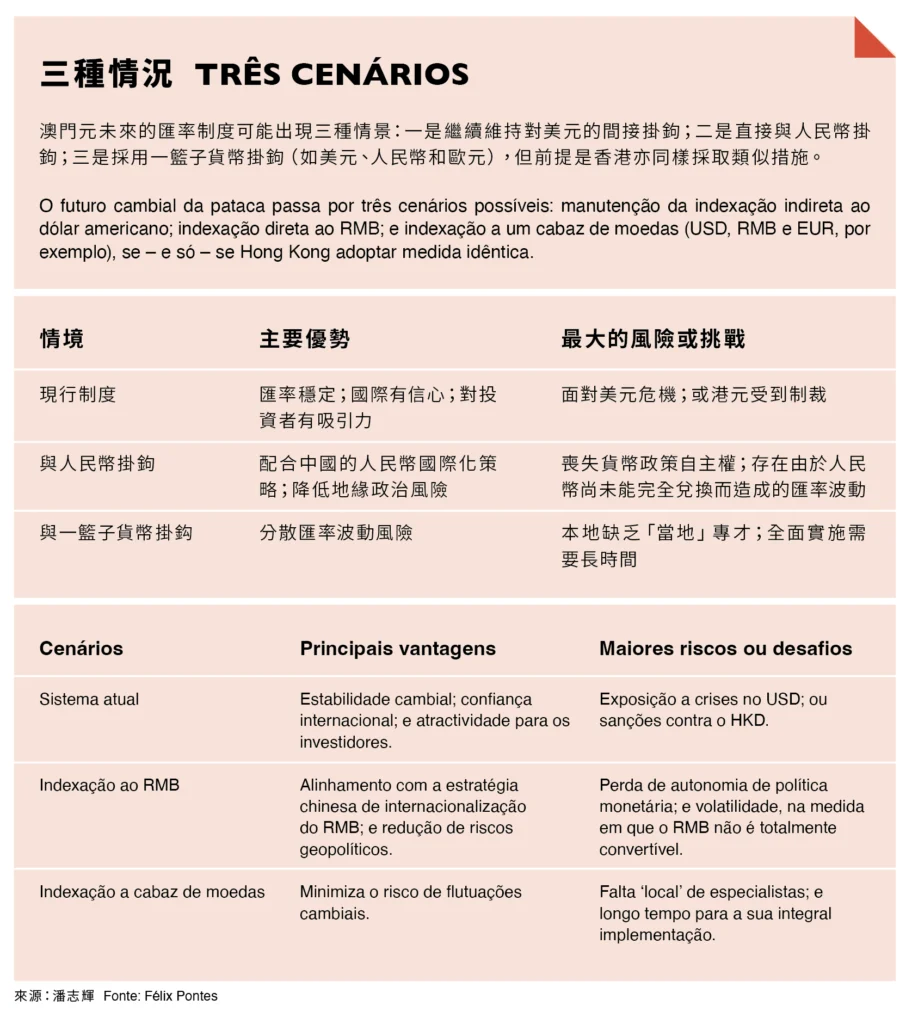

潘志輝表示,現行體系繼續為澳門特區帶來「良好的匯率穩定性」,但他提醒:「鑒於全球地緣政治環境的變化,有必要對現行制度進行重新評估。這不僅是因為中美貿易磨擦,亦是中國推進去美元化戰略的一部分。」同時,還要「考慮到香港可能出現的系統性風險」。隨着澳門逐步融入國家發展,特別是在大灣區建設的背景下,「逐步推進澳門元與人民幣的聯繫更為務實,但這需要在中長期內推動結構性改革,以減輕或避免經濟衝擊」。簡而言之,澳門元未來的匯率政策「必須在美元帶來的穩定性與中國的戰略利益之間尋求平衡」。

澳門必須在美元帶來的穩定性與中國的戰略利益之間尋求平衡

1970年代,澳門決定採用「貨幣發行局制度」(CBS),效法香港模式。這一制度有利於「對外依賴度高、無法實行獨立貨幣政策的開放型經濟體」。潘志輝指出,「這一制度保障了澳門的匯率穩定,這對依賴博彩和旅遊業的本地經濟非常重要」,然而,其缺陷在於澳門和香港「無法根據本地情況實施獨立的貨幣政策」。

在貨幣發行局制度下,強勢貨幣(美元)與從屬貨幣(港元或澳門元)之間的匯率被固定,僅允許窄幅波動,並要求從屬貨幣必須以100%強勢貨幣作為儲備。目前,澳門元仍與港元掛鉤,固定匯率為1港元兌1.03澳門元;港元則以1美元兌7.75至7.85港元的區間與美元掛鉤。因此,澳門元依然間接與美元掛鉤,1美元約兌8.00澳門元。

新挑戰

潘志輝認為,當前匯率政策面臨三大新挑戰:「一是中美之間的政治和經濟局勢緊張;二是澳門元對美元的高度依賴;三是香港潛在的政治不穩定。」首先,中美貿易衝突若進一步升級,「可能會導致針對香港的金融制裁,並進而波及澳門」。此外,「一旦美元與港元的聯繫受美元資本外流或美元流通受限的壓力,勢必對港元和澳門元產生負面影響」。

在美元依賴方面,潘志輝指出:「隨着世界多極化發展,中國有意推動人民幣國際化,澳門對美元的依賴亦帶來系統性風險。」另一方面,「中國可能會要求澳門減少對美元的依賴,特別是在推行以人民幣為基礎的替代支付系統(如人民幣跨境支付系統CIPS)或數字貨幣(e-CNY)時」。

最後,潘志輝指出:「若香港再次出現嚴重的政治或金融動盪,將可能動搖外界對港元的信心,進而影響澳門元的穩定。」